发布日期:2026-03-05 来源: 网络 阅读量()

U8.COM·(中国区)有限公司官网-当全球化工行业刚刚走出低谷、并购活动呈现企稳迹象之际,地缘政治的不确定性再次陡然上升。美以对伊朗发动联合军事行动,导致波斯湾地区局势显著升级,使能源市场瞬间进入高度敏感状态。若冲突持续并波及关键海运通道,原油与基础化工原料价格或面临阶段性上行压力,能源密集型装置的成本曲线将再度抬升,欧洲与亚洲部分高成本产能承压加剧。同时,国际航运延误与运费波动,也将影响跨境并购的资产估值预期与交易节奏。在这样的背景下,2026年的化工并购,不仅是产业整合与投资组合重塑的博弈,更是企业在高度不确定环境中进行风险对冲与结构优化的关键工具。

2025年,全球化工行业并购从周期性反弹转向结构性重构。并购交易的驱动因素,已不再是行业周期性复苏或金融杠杆操作,而是投资组合承压、运营执行能力和各地区的差异化市场动态。

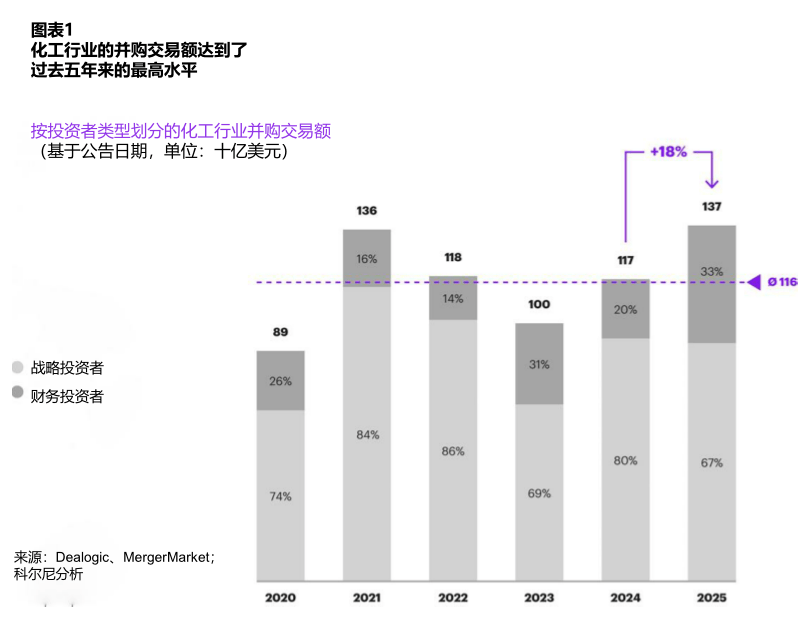

科尔尼《2026年全球化工行业并购报告》显示,2025年全球化工行业并购活动企稳向好,核心指标显示行业在经历数年低迷后迎来复苏。全球并购交易规模同比增长18%,突破七年历史均值,市场重拾增长动力的态势初步显现(见图1)。

不过,这一轮表面的复苏背后,是行业并购更具选择性、发展不均衡的现实。少数巨额交易拉动整体交易规模走高,而基础交易活动整体保持稳定,并未出现扩张态势。此次复苏并非源于市场信心的全面回升,更多是由数笔具有重要战略意义的大型交易落地节奏所推动。

2025年,全球前四大并购交易——北欧化工与博禄合并、阿克苏诺贝尔收购艾仕得、奥地利石油天然气集团和阿布扎比国家石油公司联合收购诺瓦化学、伯克希尔·哈撒韦收购奥克西化工——合计占全球化工并购总规模的40%。剔除这几笔交易后,非巨额交易规模较2024年仅小幅增长4%。

这种交易集中的特征,凸显出2025年化工并购的核心主线:投资组合重塑与行业整合成为驱动因素,而非回归以增长为导向的并购模式。战略并购交易主要围绕规模扩张、布局优化和价值链重构展开,在聚合物、涂料等现金流充裕的细分领域表现尤为突出。财务投资方交易活动大幅反弹,规模同比近乎翻倍,但这一增长并非源于财务投资方主导的交易流全面复苏,而是由少数特殊的大型投资项目所拉动。

欧洲和北美贡献了绝大部分并购交易规模,主要得益于重组驱动型交易和资产分拆交易的落地;亚洲则凭借本土主导的行业整合,持续支撑非巨额交易的交易量;中东地区通过海外巨额交易,并购活跃度再度提升,标志着主权资本平台在经历数年相对沉寂后,重新加大资本配置力度。

综上,2025年并非全球化工行业新并购周期的起点,反而进一步强化了业已形成的结构性转变:并购愈发成为企业应对投资组合承压的工具,而非出于对行业周期性上行的预期、为追求增长而开展的动作。

展望2026年,全球化工行业并购活动预计将维持活跃,但交易决策会更具明确的选择性。各地区高管均认为并购活动将有所增加,但其信心仍持谨慎态度,且附加诸多前提条件。市场主流观点并非认为行业将迎来周期性复苏,而是主张在价值创造前景清晰、且基本处于可控范围内的情况下,进行针对性的资本配置。

行业并购环境的核心决定因素,将从融资约束转变为结构性的盈利压力。全球范围内,基础化工领域产能持续过剩、终端市场需求疲软且分布不均、产品价格下跌、市场供应过剩(受访人士认为中国的增量产能是一大影响因素),成为制约行业盈利的核心因素。与之相反,资本获取难度和流动性担忧的影响显著降低,这表明市场资本充足,但要实现具备吸引力的风险调整后收益,难度大幅提升(见图2)。

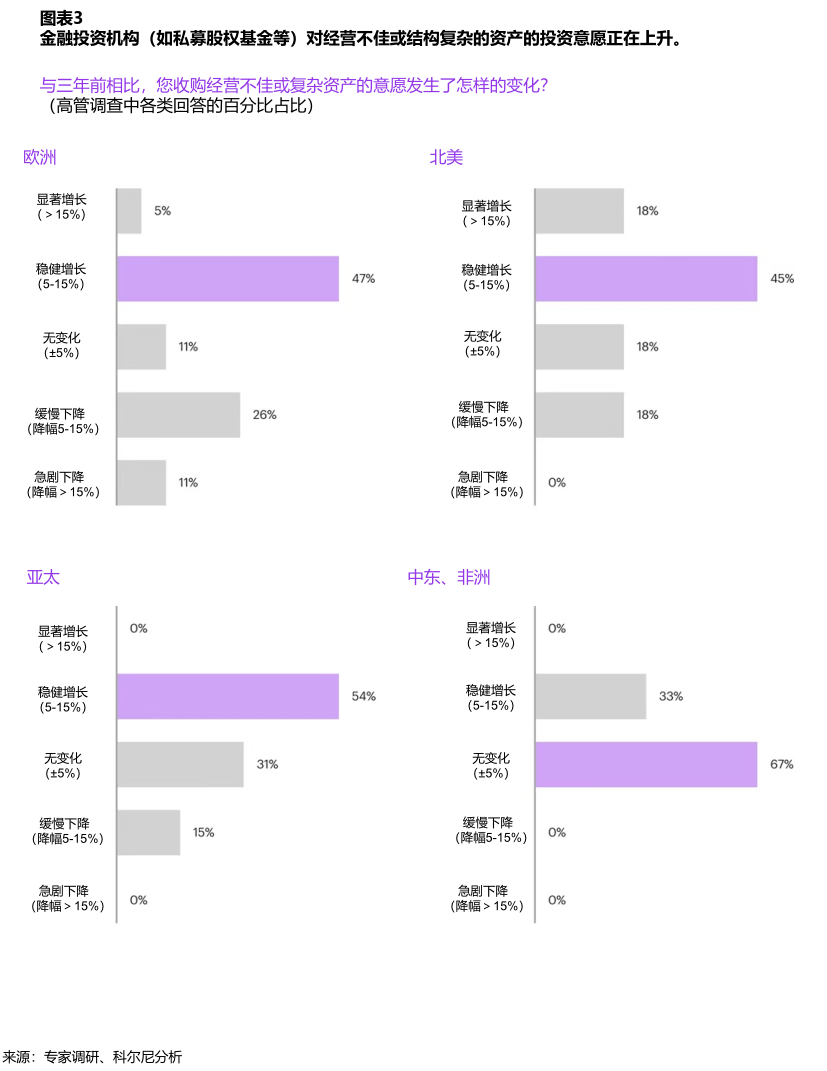

在此背景下,2026年的化工并购将愈发成为企业应对上述盈利压力的结构性举措。大型企业预计将加快剥离、分拆非核心、规模不足或存在结构性劣势的资产,能源密集型和大宗化工产业链领域的资产调整尤为明显。相应地,财务投资方对表现不佳或交易结构复杂的资产的投资意愿有所上升,但前提是这类资产的下行风险边界清晰,且企业能找到可自主实施的运营改善举措(见图3)。

在科尔尼2023至2026年的历次调研中,化工并购的价值创造路径呈现明显的多元化特征,不再由单一因素主导。2026年,61%至84%的受访高管认为,产品定价优化与产品结构调整是实现价值创造的首要方式,同时生产效率提升(51%至67%)、采购效率优化(39%至57%)、销售及管理费用管控(35%至51%)、营运资金改善(22%至43%)也同样重要,这意味着化工并购的价值创造不存在“万能解法”。这与2023年的情况形成鲜明对比:彼时,成本控制和利润端协同效应是核心投资逻辑,而在市场需求持续疲软的当下,收入端的改善手段同样关键。关税政策与供应链中断是推动这一转变的核心因素:58%至76%的高管认为关税是行业发展的不利因素,企业需通过定价与产品结构调整、成本管控等双重举措应对,因此,全方位、端到端的业务重构,成为企业成功实现业绩反转的关键。曾作为核心投资逻辑的估值倍数提升,如今作用微乎其微。这标志着,运营层面的超额收益已成为决定并购交易成败的核心因素。

现实中,并不存在统一的“全球”化工并购市场。欧洲受高能源成本、监管压力和产能过剩影响,将持续成为资产出让和重组机会的核心市场;北美凭借资产分拆和选择性大型交易,成为稳定的并购平台,仍将持续吸引海外战略投资者和主权资本;亚洲仍是以本土市场为核心的整合型并购市场,交易活动由本土龙头企业主导,外资控股类交易数量有限;中东则将扮演双重角色,一方面通过主权资本平台提供大规模资本,另一方面自身也逐渐成为资产分拆和重组交易的活跃市场。

在这一市场环境下,2026年的化工并购赢家,不再由交易规模或金融杠杆操作能力定义,而是取决于企业的运营变革执行能力、复杂局面管理能力,以及恪守规律应对各地区差异化市场动态的能力。全球化工行业并购正进入新阶段,相较于交易速度和规模,耐心、执行能力和对收益的理性判断,将发挥更为重要的作用。

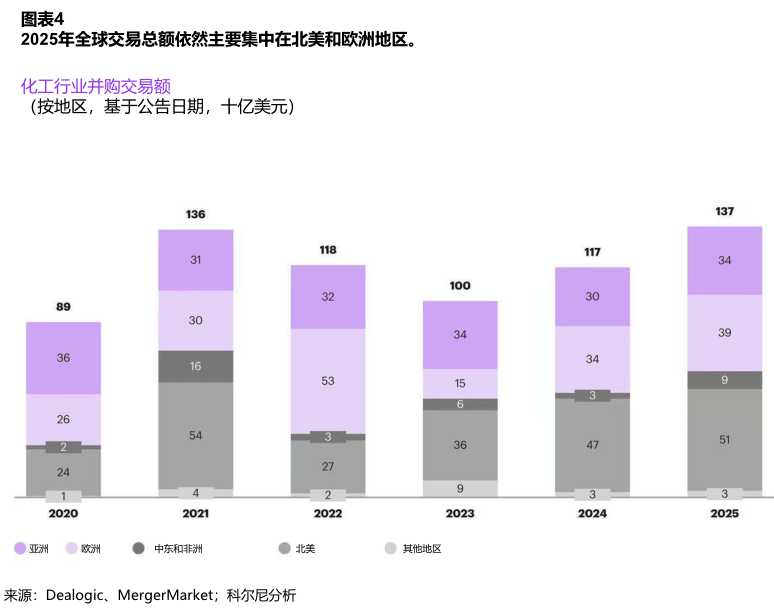

总体而言,2025年全球化工并购活动企稳向好,但各地区发展态势仍呈分化之势,未出现趋同迹象。北美和欧洲凭借少数大型交易和加速推进的投资组合重组,依旧占据全球并购交易规模的核心地位;亚洲依托本土主导的整合,保持并购交易活力;中东则通过对外输出大规模资本,进一步巩固自身行业地位(见图4)。

2025年,北美化工行业并购总规模同比增长9%,达515亿美元;其中财务投资方主导的交易规模大幅增至120亿美元,占总规模的23%;战略投资方主导的交易规模小幅回落至400亿美元,占总规模的77%。

依托规模优势、良好的投资前景和持续的买方关注,北美化工行业相较于其他主要地区,发展态势更为稳定。过去两年,该地区并购交易的波动幅度仅为全球平均水平的六分之一,但并购活动的驱动因素正从增长转向投资组合承压。

北美化工并购的整体规模由少数大型交易拉动,其中较为典型的包括奥地利石油天然气集团和阿布扎比国家石油公司联合收购诺瓦化学、伯克希尔·哈撒韦以100亿美元收购奥克西化工、阿克苏诺贝尔与艾仕得合并;而绝大多数交易为资产分拆和补强型收购。

当前北美化工并购市场为卖方主导。受利润率承压、需求不确定性和资本管控要求影响,陶氏、杜邦(芳纶业务)、塞拉尼斯、欧文斯科宁、埃科维斯特、英威达、纽勤等企业纷纷开展资产剥离和分拆,资产持续流入市场。调研结果也证实,市场需求的可见性,而非融资能力,是制约并购交易开展的主要因素。

北美大型化工资产越来越多地被海外战略投资者和主权资本买家收购(包括奥油气与阿布扎比国油收购诺瓦化学、阿克苏诺贝尔收购艾仕得、普拉纳集团收购欧文斯科宁、汉高收购立得泰特、德希尼布收购埃科维斯特等案例),行业竞争的核心维度转向交易推进速度、交易确定性和执行能力。目前市场中最稳定的交易机会集中在资产分拆领域,这类交易的价值需在交易完成后,通过资产剥离和运营改善实现。塞拉尼斯、欧文斯科宁、英威达、埃科维斯特等企业的资产分拆和投资组合剥离案例表明,当下北美化工市场的投资收益,取决于资产分离的执行效果、布局合理化程度和成本管控能力,而非交易结构设计或估值倍数提升。

北美以可持续发展为导向的并购,正转向电池材料、回收利用等领域的小型投资或少数股权投资——例如对红杉材料等美国电池回收平台的战略融资,这一趋势的核心原因是,此类项目的短期现金流经济效益,已超过对政策激励的依赖。

总体而言,北美化工并购市场已不再是传统意义上的增长型市场,而是以资产分拆为核心、对执行能力要求极高的平台。在行业利润率结构性收紧的背景下,并购成功的关键不再是金融杠杆操作,而是资产分离、稳定运营和优化升级的能力。2026年,北美化工并购的成功关键,将在于企业对需求风险的评估能力、大型资产分拆交易的果断推进能力,以及交易完成后的价值创造落地能力,而非单纯追求交易规模。

2025年,欧洲化工行业并购总规模同比增长14%,达388亿美元;其中财务投资方主导的交易规模增至220亿美元,占总规模的56%;战略投资方主导的交易规模为170亿美元,占总规模的44%。

2026年,欧洲化工行业并购将进入关键阶段,行业结构性压力将愈发成为决定企业去留的核心因素,哪些业务能在欧洲持续经营,哪些业务将成为剥离或易主的标的,将逐渐明晰。高能源与碳排放成本、产能持续过剩、监管要求日趋严格,正推动全行业加快投资组合重塑。在此背景下,并购的作用更多是推动企业明确投资组合优先级,就资产存续性、布局合理化和资本配置做出精准决策,而非作为实现增长的手段。

欧洲战略并购规模将持续受结构性因素制约。尽管并购交易仍在开展,但持续的成本劣势和进口冲击,正压制交易规模,限制本土大规模整合。跨境交易和外资主导的资产分拆交易预计将保持活跃,尤其是在美国和中东企业整合欧洲业务布局、将资本重新配置至更具竞争力的资产或地区的背景下。因此,欧洲正成为一个以复杂资产整合、修复为核心的市场,企业并购的目标是实现“剩者为王”的行业格局,并争取政策支持。

随着欧洲本土战略投资者逐步退出经营困难、规模不足或非核心的业务,私募股权基金和产业控股公司正更多地接手这类复杂资产。这些投资者将自身定位为行业整合和业绩反转的平台,实质上主导了欧洲化工行业的产能出清进程。但市场对业绩反转类资产的投资意愿仍具选择性,需求前景的不确定性和业务转型的漫长周期,成为投资者评估项目的核心考量因素,市场更青睐耐心资本、保守的杠杆策略和灵活的持有周期,而非快进快出的投资模式。

资本正更多地向具备防御性、专业化和以应用为导向的价值链集中。拥有核心知识产权的细分领域、工程材料、与关键终端市场相契合的配方型业务,正吸引市场关注;而同质化的大宗化工资产和能源密集型资产,则面临估值折价,或进入重组流程。与此同时,大型可持续发展或能源转型相关并购交易的缺失,反映出市场整体持观望态度。政策不确定性、能源经济的波动性和短期收益疲软,使得转型性绿色并购基本处于停滞状态,相关活动仅局限于渐进式的效率提升和针对性的业务重构。

在这一环境下,欧洲化工并购的成功,需要多维度的价值创造手段,单一的增长型投资难以取得成效。相反,投资收益将取决于成本与能源优化、布局合理化、资产分拆执行、选择性整合、针对性低碳转型的综合执行效果。海外买家还需考虑到当地不断升级的政治、监管和劳工审查,交易审批周期更长,利益相关方管理更为复杂,能源密集型等敏感资产的并购尤为如此。

对于战略投资者而言,成功的关键在于发挥欧洲在技术积淀、配方研发、关键材料获取方面的固有优势,同时通过合作或资产剥离,解决业务的结构性竞争劣势。2026年,欧洲仍将持续释放并购交易机会,但价值将向那些能够应对复杂局面、合理评估执行风险、以长期视角推动企业恢复竞争力的投资者倾斜。

2025年,亚洲化工行业并购总规模同比增长16%,达340亿美元;其中财务投资方主导的交易规模增至110亿美元,占总规模的32%;战略投资方主导的交易规模为230亿美元,占总规模的68%。

2026年,亚洲是全球化工并购增长前景最为可观的市场,但仍牢牢以本土市场为核心。尽管高管对市场情绪积极,绝大多数人预计并购活动将增加,但交易流仍由本土企业和基金主导,外资参与受监管、政治和国家利益因素制约。因此,亚洲化工并购市场正处于扩张阶段,但并未走向全球化。

亚洲化工并购交易以区域内交易为主,中国、日本、韩国、印度的买家贡献了超90%的交易规模。相较于其他地区,控股类交易在亚洲更为普遍,但这类交易几乎全部集中在成熟的大宗化工和中间体价值链,反映出行业仍处于产能出清阶段,尚未进入转型期。法国液化空气集团收购韩国DIG工业气体公司、京德勒西南涂料收购阿克苏诺贝尔印度公司,以及碱类、化肥、塑料、染料、石化等领域的行业整合,均表明并购正被用于稳固企业的规模优势,确立本土市场龙头地位。

亚洲化工行业盈利面临多重制约,产能过剩是核心因素之一。调研显示,全球及区域范围内的供应过剩(包括中国部分领域),是压制行业利润率的重要因素,其影响超过能源成本与融资问题。在这一市场环境下,同质化资产缺乏竞争力,企业愈发聚焦于打造竞争优势、实现下游差异化、布局受保护的终端市场。因此,买家在投资时,会优先选择那些能提前明确定价管控、产品结构优化或本土市场准入优势的资产。

亚洲私募股权市场的交易活动正逐步回归结构性常态,但核心逻辑已从估值倍数提升转向运营价值创造。私募资本的参与仍具选择性,主要集中在那些交易初期就能明确看到定价与产品结构优化、产能利用率提升、资产分拆协同效应的项目。估值倍数提升的作用微乎其微,这印证了市场正采取更为审慎的、以执行为核心的投资策略,而非进入全面的私募资本投资周期。随着亚太地区运营价值创造模式的落地,以及估值从疫情期间的高点回归常态,印度私募股权市场开始进入复苏阶段,为投资者提供了在更具吸引力的风险调整后收益水平下配置资本的新机会。

印度和日本持续成为亚洲化工并购市场的相对亮点。在行业规范化和本土需求向好的支撑下,印度涂料、胶粘剂、农用化学品、包装等领域,由企业主导的并购交易稳步开展。印度本土战略投资者也开始选择性地在欧美市场开展海外收购(如苏达山收购霍伊巴赫、安普朗收购杰霍克),以获取客户资源、技术能力和符合欧美监管要求的产品组合。日本则通过企业私有化和大型企业集团资产分拆,持续为市场提供优质并购机会,这类资产现金流充裕,具备明确的运营改善空间。

对外资投资者而言,获取亚洲化工企业的控股权仍存在较大难度。少数股权投资、合资经营、分阶段进入的交易结构正成为常态,尤其是在中国市场,外资主要通过派驻董事、与地方基金联合投资、长期参与运营的方式,发挥自身影响力。整个亚太地区的投资逻辑,正转向本土需求的韧性和更低的贸易风险敞口,特种化工和以应用为导向的细分领域尤为明显。

亚洲化工并购市场并非处于收缩状态,而是正在重新调整发展节奏。2026年,能够理解本土市场动态、重视执行而非杠杆、为实现长期战略布局选择性布局复杂资产的买家,将在市场中占据优势。

2025年,中东化工行业并购总规模从2024年的30亿美元大幅增至90亿美元,增长几乎完全由战略交易拉动:战略交易规模达90亿美元,占总规模的98%;财务投资方主导的交易规模仍有限,仅2亿美元,占总规模的2%。

中东和非洲地区的化工并购活动从核心数据看有所反弹,但市场仍呈现交易分布不均、选择性强、依赖单一项目的特征,增长由少数大型交易推动,而非中端市场交易的持续活跃。相较于2024年,该地区公布的并购交易规模大幅增长,主要得益于本土一笔大型聚烯烃交易(北欧化工与博禄合并,阿布扎比国家石油公司/XRG和奥地利石油天然气集团持有主要股份),以及数笔海外石化交易。市场基础交易活动仍较为平淡,且交易流以海外投资为主。

中东和非洲的化工并购市场仍由国家石油公司、主权资本平台和区域产业龙头主导,本土财务投资方的参与度有限。北欧化工与诺瓦化学的并购等案例,凸显出该地区作为耐心长期资本输出地的角色。值得关注的是,中东企业已不再仅仅是大规模的财务投资者,正逐渐成为积极的投资组合塑造者,在全球范围内开展资产分拆、重组和选择性的业务重构。

中东和非洲的产业龙头正通过投资组合重塑加快国际化步伐,在欧洲、北美、亚洲的收购主要围绕涂料、聚烯烃、化肥、特种化工等领域展开,核心目标是获取技术、市场准入和高附加值产品布局。近期的案例包括奥克西亚公司的资产剥离,以及沙特基础工业公司在欧洲和美洲的石化、环氧乙烷衍生物业务调整,这些大型企业的投资组合再平衡,既为财务投资者和战略投资者创造了直接的并购交易机会,也带来了后续的资产分拆机会。

除巨额交易外,海湾合作委员会地区和土耳其的补强型收购交易(规模低于10亿美元)持续开展,涂料、建筑化工、塑料、添加剂、特种化工分销等领域尤为活跃。这类交易是典型的“收购-整合”策略,也是当地工业家族实现资产变现的方式,随着资本市场的不断发展,这类资产的退出渠道往往是被区域内更大的产业龙头收购。

调研结果证实,中东和非洲地区的化工行业盈利压力,更多源于全球产能过剩(包括中国产能过剩的溢出效应),而非本土基本面因素。因此,该地区的价值创造完全以执行为核心,定价与产品结构优化、产能利用率与生产效率提升、采购效率优化、资产分拆协同效应释放,成为核心投资逻辑,估值倍数提升的作用有限。投资收益将更少依赖交易结构设计,更多取决于资源整合能力和运营执行效果。

展望2026年,中东和非洲化工并购市场的发展,将由已公布巨额交易的落地、区域企业和欧美大型企业的投资组合持续精简所主导。对于私募股权基金而言,要获取大规模投资机会,愈发需要与主权资本买家合作——通过联合收购、少数股权投资、共同投资等方式,而非正面竞争;企业的差异化优势,将体现在资产分拆执行、公司治理和业绩改善能力上。

总体而言,中东和非洲的化工并购市场,应被定位为战略资本平台和投资组合重组市场,而非追求交易规模的市场。2026年,市场赢家将是那些能将巨额交易视为市场信号、而非偶然事件的投资者——围绕相关业务和后续资产分拆机会布局,并通过审慎的执行和选择性合作,契合中东资本的长期发展规划。

2026年的化工行业并购,将对那些适应市场结构性变革的投资者予以回报。并购交易的驱动因素,已不再是行业周期性复苏或金融杠杆操作,而是投资组合承压、运营执行能力和各地区的差异化市场动态。市场资本充足,但只有在价值创造路径明确、可控,且能在交易完成后落地的情况下,投资者才能获得收益。

产能结构性过剩和利润率承压,正推动企业持续开展资产剥离,北美和欧洲尤为明显。资产分拆应成为企业获取切实交易机会的核心来源。战略投资者需制定系统化的资产剥离规划,精简投资组合,为布局特种化工和增长型相关业务释放资本;财务投资方则应瞄准其他投资者回避的复杂资产,且在交易前制定完善的资产分离和转型方案。2026年,企业的交易竞争优势,将源于执行的可信度,而非资金成本。

各地区的调研均显示,定价与产品结构优化、产能利用率提升、采购效率优化、营运资金管理,是价值创造的核心方式,估值倍数提升的作用有限。投资者应结合结构性的资本成本上升和利润率下降,重新评估交易估值,将运营改善举措明确纳入投资逻辑,并以运营业绩的提升作为退出的判断依据,而非依赖宏观市场的估值重估。

拥有定价权、布局受保护终端市场的特种化工和以应用为导向的资产,仍具投资吸引力,但并非所有“特种化工资产”都具备同等价值。真正的投资机会,在于具备改善潜力的业务——即那些能通过商业化管控、布局优化和能力投资提升利润率的表现不佳或规模不足的业务单元。投资者应避开估值过高的优质标杆资产,这类资产的增值潜力已被充分透支。

北美是以资产分拆为核心、对执行能力要求极高的市场,大型交易落地节奏不均;欧洲是复杂资产整合、修复的核心市场,需要耐心资本和多维度的价值创造手段;亚洲仍以本土市场为核心,相较于控股类交易,更青睐本土平台合作、分阶段进入的交易结构和运营改善;中东和非洲是受单一交易驱动的市场,由主权资本主导,投资者往往需要通过合作而非正面竞争的方式参与市场。

跨境并购仅应在能强化企业竞争优势的前提下开展。在地缘政治风险较高的区域,投资者应采取渐进式的进入策略,通过交易结构设计对冲下行风险。2026年,并购交易的真正挑战始于签约之后:资源整合、资产分拆执行和监管合规,将决定交易的最终成败。成功的投资者,会将并购视为一场持续数年的运营转型,而非单一的交易行为。返回搜狐,查看更多